Ein Artikel von Marcel Braun, CEO der hendricks GmbH

Im Dezember 2023 war in Deutschland ein Anstieg von 12,3% bei den Insolvenzen im Vergleich zum Vorjahr zu verzeichnen. Auch für das laufende Jahr wird wieder mit mehr Unternehmensinsolvenzen gerechnet. Großinsolvenzen, das heißt, Insolvenzen von Unternehmen mit einem Mindestumsatz von 50 Mio. Euro, sind laut einer Studie der Kreditversicherung Allianz Trade auf dem Vormarsch. Sie erreichten allein in den ersten neun Monaten des Jahres 2023 ein Niveau von 45 Fällen. Im Jahr 2020, dem bisherigen Rekordjahr bei den Insolvenzen, waren es insgesamt 58 Fälle.

Die am stärksten von Insolvenzen betroffenen Sektoren sind die Baubranche gefolgt vom Handel und Unternehmen im Dienstleistungssektor. Die Gründe liegen in den gestiegenen Kosten durch die Inflation, den hohen Energiepreisen und steigenden Finanzierungskosten. Zusammen mit einer Kaufzurückhaltung bei den Verbrauchern machen diese Faktoren den Unternehmen zunehmend zu schaffen und lassen sich kaum noch kompensieren. Hinzu kommt, dass die umfangreichen staatlichen Hilfen, die viele Unternehmen während und nach der Corona-Pandemie am Leben gehalten haben, in den vergangenen zwei Jahren ausgelaufen sind.

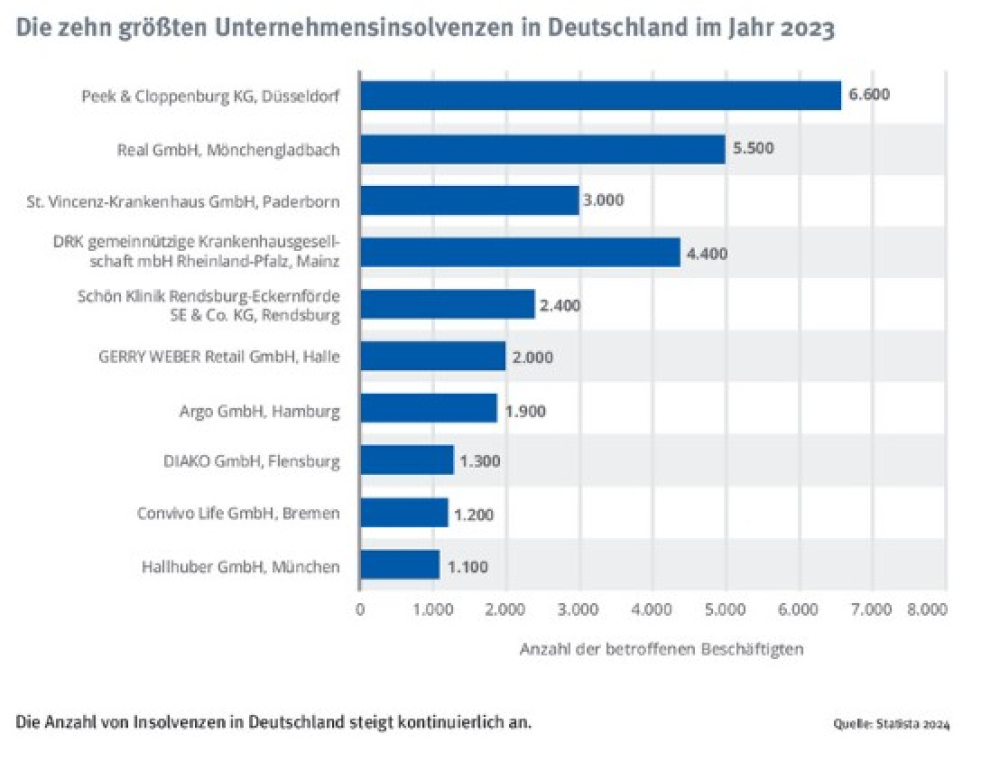

Grafik: Die zehn größten Unternehmensinsolvenzen in Deutschland im Jahr 2023

Höhere Risiken für Geschäftsleiter und Führungskräfte

Organe und Führungskräfte stehen vor der Aufgabe, flexibel und vorausschauend zu handeln, um ihre Unternehmen erfolgreich durch unsichere wirtschaftliche Phasen zu führen. Mit steigenden Insolvenzzahlen erhöht sich jedoch zugleich die Wahrscheinlichkeit der Geltendmachung von Schadensersatzansprüchen gegen Organe und Führungskräfte. Denn haben diese bei einer sich abzeichnenden Krise des Unternehmens nicht oder zu spät gehandelt, gar die Insolvenz verschleppt, können sie dafür persönlich haftbar gemacht werden.

Insolvenzverwalter spielen in diesem Szenario eine Schlüsselrolle. Die Aufgabe des Insolvenzverwalters besteht darin, die Insolvenz ordnungsgemäß abzuwickeln und dabei sicherzustellen, dass die Interessen aller Beteiligten, insbesondere der Gläubiger, in angemessener Weise berücksichtigt werden. Das beinhaltet auch die Prüfung, ob Ansprüche gegen die Organe des Unternehmens wegen einer Pflichtverletzung geltend gemacht werden können, um letztlich die Insolvenzmasse zu vergrößern.

Die D&O-Versicherungen, deren Aufgabe es ist, das Management gegen die Risiken einer persönlichen Haftung abzusichern, sind damit durch eine steigende Zahl von Insolvenzverfahren ebenfalls besonders gefordert. Die Versicherungsgesellschaften müssen sich auf eine verstärkte Nachfrage nach Deckung aus den Policen vorbereiten. Nicht ausgeschlossen ist, dass dies zu Prämienerhöhungen und einer intensiveren Risikobewertung führen kann.

Anforderungen an die Geschäftsleitung in Krisenzeiten

Gerade in wirtschaftlich schwierigen Zeiten muss die Geschäftsleitung sicherstellen, dass das Unternehmen über ausreichende finanzielle Mittel verfügt, um die operativen Herausforderungen zu bewältigen. Eine solide Liquiditätsplanung ist in Zeiten steigender Insolvenzen von entscheidender Bedeutung. Zudem kann das frühzeitige Knüpfen von Kontakten zu Insolvenzexperten und -beratern wertvoll sein. Dies ermöglicht im Fall der Fälle einen schnellen Zugang zu Fachleuten, die bei der Bewältigung von Insolvenzsituationen unterstützen können.

Die Erfahrung lehrt, dass es gerade Insolvenz- und Restrukturierungssituationen sind, in denen sich Geschäftsleitungen plötzlich mit D&O-Ansprüchen oder strafrechtlichen Ermittlungen konfrontiert sehen. Organe und Führungskräfte sollten deshalb ihre D&O- und Strafrechtsschutzpolicen sorgfältig überprüfen lassen, um sicherzustellen, dass ihre Versicherungen ausreichend Schutz bieten und potenzielle Risiken abdecken. Wichtig ist, dass die Versicherung insbesondere keinen Insolvenzausschluss beinhaltet – ansonsten kann das für den einzelnen Geschäftsführer oder Vorstand verheerende Folgen haben.

Darüber hinaus kommt es für Manager darauf an, Vorsorge für Rechtsverteidigung in einem potenziellen Zivil- und Strafverfahren zu treffen und sich entsprechend mit einer Firmen-D&O- und einer separaten Strafrechtsschutzversicherung abzusichern. Aufgrund ihrer einschlägigen Schadenexpertise können Spezialmakler wertvollen Input bieten, wenn es darum geht zu klären, ob die Versicherungen alle Risikoszenarien abdecken.

Ebenso wichtig ist die ernsthafte Auseinandersetzung mit einer zusätzlichen Individualabsicherung durch eine Personal-D&O-Versicherung. Mehr als 90% der D&O-Verfahren enden in einem Vergleich. Gerade im Insolvenzfall müssen sich die Organe einer Gesellschaft oft mit einem bisweilen hohen Eigenbetrag beteiligen. Hier offenbart sich dann oftmals die mangelnde Absicherung und Beratung des Managers. In dieser Situation, wo überraschend keine Deckung über die Konzernpolice und/oder keine Abdeckung des persönlichen Eigenbetrags vorhanden ist, hilft nur eine eigene Personal-D&O-Versicherung, die diese Risiken abgedeckt.

Ausblick

Auch wenn die Inflation in den vergangenen Monaten wieder gesunken ist, so deuten verschiedene Faktoren darauf hin, dass auch für das laufende Jahr mit unverändert hohen Inflationsraten oberhalb des Inflationsziels der EZB zu rechnen ist. Die Deglobalisierung und der demografische Wandel, der zu einem systematischen Rückgang der Anzahl der Erwerbstätigen mit einhergehenden dauerhaft steigenden Lohnentwicklungen führen kann, sind nur zwei dieser Faktoren.

Versicherer müssen sich auf höhere Inflationsraten einstellen und die Dynamik der Inflationsentwicklungen genau beobachten. Für die Schaden- und Unfallversicherer ist es nicht neu, dass die Preise für die Regulierung von Versicherungsschäden steigen. Die BaFin beobachtet mittlerweile allerdings sehr genau, wie die Versicherer die gestiegene Schadeninflation unter den Vorgaben des Handelsgesetzbuchs und Solvency II berücksichtigen. Damit geraten die Versicherer immer stärker unter Zugzwang. Die leichte Erholung der D&O-Versicherung, wie sie kürzlich ihren Anfang nahm, könnte dies gefährden. Als gesichert kann indessen gelten: Die steigenden Insolvenzen erfordern von den Versicherungsgesellschaften eine Anpassung ihrer Strategien, um die wachsenden Risiken zu bewältigen.

Diesen Beitrag lesen Sie auch in AssCompact 04/2024 und in unserem ePaper.

Bild: © bluedesign – stock.adobe.com; Grafik: © Statista 2024

Marcel Braun

Marcel Braun - Anmelden, um Kommentare verfassen zu können